A propósito del "nuevo" programa de compra de deuda de la FED:

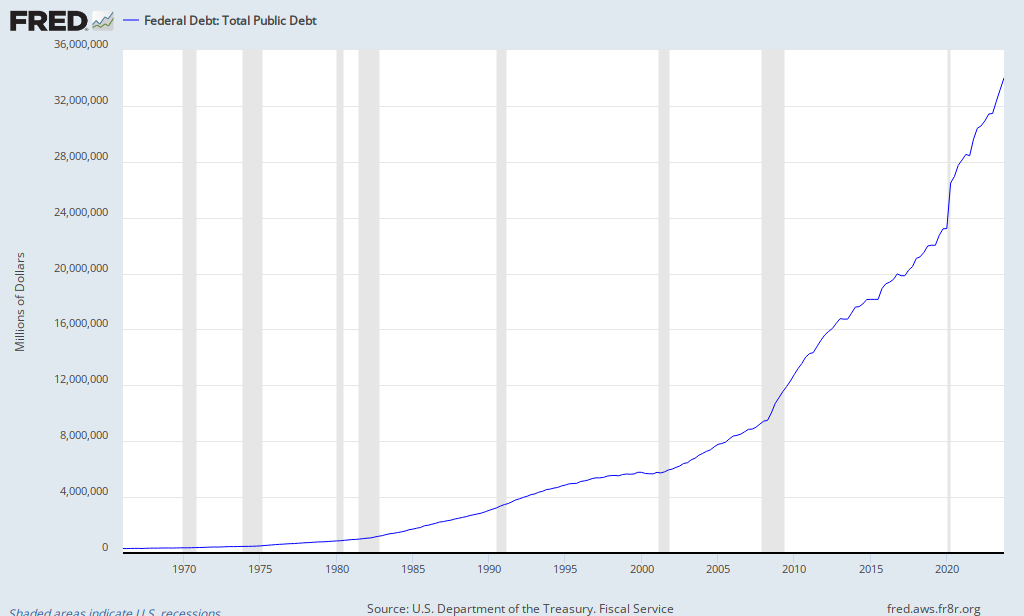

La deuda pública de los Estados Unidos superó hace poco, la no muy poco insignificante suma de 16 billones de dólares, bueno para ser exactos (vía: el tesoro americano):

| Current | Debt Held by the Public | Intragovernmental Holdings | Total Public Debt Outstanding |

|---|---|---|---|

| 09/12/2012 | 11,296,492,509,576.66 | 4,749,844,767,696.64 | 16,046,337,277,273.30 |

Deuda que históricamente, puede apreciarse en el siguiente gráfico:

El día de hoy (13/09), en la reunión de la Reserva Federal (FED) en la que su presidente Ben Bernanke y su comité, han decidido continuar las políticas monetarias de compras de bonos hipotecarios (MBS o Mortgage-backed security o títulos respaldados por hipotecas) por nada menos que la frívola suma de USD 40,000 millones mensuales (y sin fecha de caducidad), cabe preguntarse:

Luego de las fallidos intentos sobre políticas similares de compras de deudas (llamados quantitative easing o QE), ¿qué asegura el éxito de estas políticas?

¿Qué consecuencias traerá sobre el valor del dinero y la confianza que existe sobre la denominada moneda de refugio o USD?

¿A quienes conviene dicha política?

¿Qué debemos esperar en el corto plazo sobre otras variables relacionadas al dinero (es decir, a su exceso) como la inflación, los precios de mercancías?

En este último punto, ya para cerrar, los dejo con un gráfico respecto del precio del commodity más ligado a las expansiones monetarias, el ORO:

¿Casualidad?

ACTUALIZACIÓN (13/12/2012): Con la última reunión del año del FOMC (Comité Federal de Mercado Abierto) el día de ayer, Ben Bernanke ha anunciado que las políticas de estímulo se reforzarán (desde enero de 2013, complementará el QE con otros 45.000 millones USD) y los tipo de interés se mantendrán excepcionalmente bajos. Sin embargo, condicionó dicho estímulo a las mejoras en los niveles de desempleo hasta alcanzar un nivel no mayor del 6.5% y un nivel de inflación no mayor al 2.5%(denominada Regla de Evans). Esto quiere decir que a medida que los indicadores económicos mejoren, más cerca se estará del fin del programa. Y esto no sería agradable para los mercados, acostumbrados a recibir el crédito barato del Banco Central. Si es que llegara a terminar las compras de bonos u otros títulos, solo por mejoras en el nivel del desempleo, acaso ¿esto no sería "perjudicial" para el mercado? Siendo el ritmo de compra elevado, intentar parar la máquina podría provocar un efecto contrario en los mercados financieros. Más aún.

No hay comentarios:

Publicar un comentario